Skor kredit adalah satu faktor terpenting yang menentukan permohonan pinjaman atau kad kredit anda lulus atau tidak. Walaupun skor pemarkahan kredit ini sangat memainkan peranan dalam permohonan pinjaman dan kad kredit, masih ramai yang tak ambil kisah atau tak nak ambil tahu tentang skor kredit.

Jika anda memang peka dan sentiasa ambil berat tentang skor kredit anda – tahniah saya ucapkan. Tetapi, jika anda masih samar-samar tentang apa sebenarnya yang dimaksudkan dengan “credit score”, teruskan baca kerana ini adalah panduan yang paling lengkap tentang penilaian markah kredit.

Isi Kandungan

- Apa Sebenarnya Skor Kredit

- Fungsi Skor Kredit

- Cara Mengira Skor Kredit

- Faktor-Faktor Yang Mempengaruhi Skor Kredit Anda

- Faktor Yang Tidak Mempengaruhi Kiraan Markah Kredit Anda

- Kesan Akibat Skor Kredit Yang Buruk

- Cara Meningkatkan Skor Kredit

- Tiada Skor Kredit – Apa Yang Perlu Saya Buat?

- Mohon Pinjaman Jika Skor Kredit Lemah

- Kepentingan Menjaga Skor Kredit

Apa Sebenarnya Skor Kredit

Secara ringkas, skor kredit adalah satu sistem pemarkahan yang menentukan kesihatan kredit, atau kesihatan kewangan anda.

Setiap pinjaman anda, kad kredit, bayaran ansuran, atau komitmen kewangan yang lain akan direkodkan. Rekod ini kemudiannya dipaparkan di dalam laporan kredit anda.

Laporan kredit yang paling asas ialah laporan kredit peribadi daripada Bank Negara Malaysia (BNM) yang dikenali sebagai laporan Centralized Credit Reference Information System (CCRIS). Saya rasa ramai yang dah tahu tentang sistem CCRIS ni.

Sistem CCRIS atau Sistem Maklumat Rujukan Kredit Berpusat tidak memaparkan credit score anda dan hanya maklumat yang paling asas untuk rujukan anda. Jika anda inginkan laporan yang lebih “detail” seperti skor kredit, rujukan dagangan, maklumat perundangan, dan sebagainya – anda boleh dapatkan laporan kredit daripada pihak ketiga seperti Biro Kredit Malaysia (Credit Bureau Malaysia), CTOS Data System (CTOS) atau MyCreditInfo dari Ram Credit Information (RAMCI).

Saya telah menulis secara terperinci tentang laporan CCRIS, CTOS dan MyCreditInfo RAMCI sebelum ini.

Pada laporan kredit ini anda akan memperolehi skor kredit anda. Jika anda tidak pernah buat sebarang pinjaman, atau tidak pernah memiliki kad kredit – anda tidak akan mempunyai skor kredit.

Fungsi Skor Kredit

Skor atau markah yang dipaparkan di dalam laporan kredit memberikan analisis tentang komitmen anda dari segi pembayaran semula hutang-hutang anda. Sama ada anda sentiasa buat bayaran tepat pada masa, atau sentiasa terlewat dengan bayaran ansuran anda atau ada tunggakan bayaran – semua ini akan direkodkan dan akan mempengaruhi markah kredit anda.

Markah ini kemudiannya akan dirujuk oleh pihak institusi kewangan seperti bank, koperasi atau pemberi pinjaman wang berlesen (PPW) setiap kali anda mohon pinjaman atau kad kredit. Setiap institusi kewangan mempunyai akses kepada penilaian kredit anda.

Dalam erti kata lain, sebarang pinjaman yang anda mohon, sama ada pinjaman peribadi, pinjaman perumahan, pinjaman kenderaan atau kad kredit – pihak institusi kewangan akan melihat skor kredit anda untuk menentukan sama ada mereka akan meluluskan permohonan anda atau tidak.

Cara Mengira Skor Kredit

Tidak ada formula sebenar untuk mengira skor kredit. Yang pasti, anda tidak boleh mengira sendiri skor kredit anda. Anda perlu menggunakan khidmat Agensi Pelaporan Kredit seperti Credit Bureau Malaysia, CTOS atau RAMCI.

Agensi Pelaporan Kredit di Malaysia

Terdapat tiga Agensi Pelaporan Kredit (APK), atau Credit Reporting Agencies (CRAs) di negara kita. Agensi-agensi ini berdaftar di bawah akta Agensi Pelaporan Kredit (APK) 2010 dan disela oleh Pejabat Pendaftar Agensi Pelaporan Kredit (PPK) di bawah Kementerian Kewangan.

- Biro Kredit Malaysia (Credit Bureau Malaysia – CBM) oleh Bank Negara Malaysia.

- RAM Credit Information (RAMCI).

- CTOS Data Systems (CTOS)

Setiap agensi ini mempunyai cara kiraan markah kredit mereka yang tersendiri. Skor kredit anda pada laporan CTOS tidak semestinya sama dengan markah anda pada laporan RAMCI. Walau bagaimanapun, jika ada perbezaan, ia adalah dalam julat ralat yang boleh diketepikan.

Skor Kredit Bank

Sesetengah bank juga mempunyai cara mengira markah kredit mereka yang tersendiri. Dan, cara kiraan ini juga berbeza antara bank. Pihak institusi kewangan juga tidak akan mendedahkan bagaimana mereka mengira skor kredit individu untuk mengelakkan maklumat ini disalahguna oleh pihak yang tidak bertanggungjawab.

Oleh itu, tidak ada cara atau kaedah “standard” yang ditetapkan untuk mengira skor kredit individu.

Tidak ada cara lain untuk anda mengetahui markah kredit anda selain mendapatkan laporan daripada pihak Biro Kredit Malaysia, CTOS atau RAMCI.

Malah, jika anda menyertakan laporan CCRIS dan laporan CTOS anda sebagai dokumen sokongan dalam permohonan pinjaman anda – bank akan melihat anda sebagai serius dan bersungguh untuk memohon pinjaman tersebut. Dalam sesetengah kes, boleh meningkatkan peluang lulus permohonan anda.

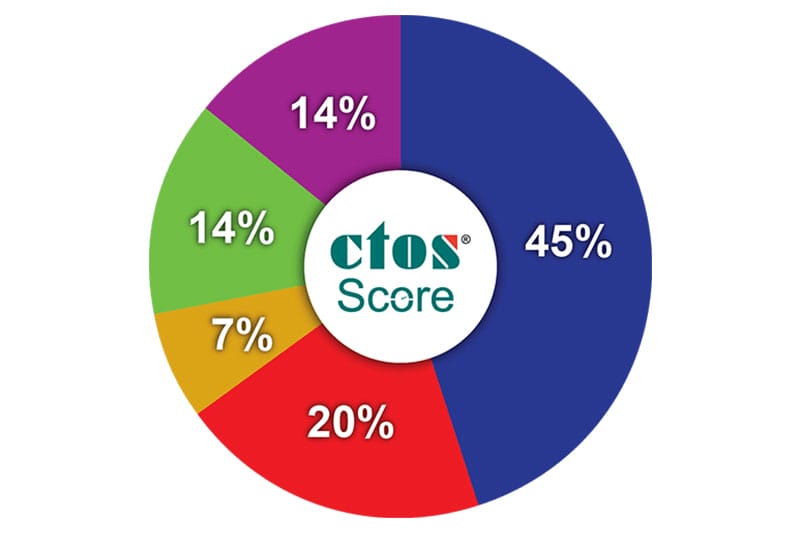

Contoh Pemarkahan Skor Kredit CTOS

Pihak CTOS telah memberi maklumat lengkap tentang julat markah kredit mereka. Skor CTOS yang baik ialah 697 ke atas manakala skor yang rendah pula ialah 528 ke bawah.

| Faktor Kiraan | Peratusan |

|---|---|

| Rekod Sejarah Pembayaran | 45% |

| Jumlah Hutang/Kredit | 20% |

| Tempoh Fasiliti Kredit | 7% |

| Jenis Akaun Kredit | 14% |

| Kredit Baru | 14% |

Sumber: Laman web CTOS

Anda perlu maklum bahawa ini adalah kiraan kredit yang dilakukan oleh pihak CTOS. Tidak semestinya jika markah kredit CTOS anda baik, anda dengan senang akan lulus pinjaman atau permohonan kad kredit.

Seperti yang dinyatakan sebelum ini, kebanyakan institusi kewangan atau pemberi pinjaman mempunyai kaedah tersendiri untuk mengira skor kredit pemohon. Dan, banyak lagi faktor lain yang menentukan permohonan anda lulus atau tidak selain daripada skor kredit.

Faktor-Faktor Yang Mempengaruhi Skor Kredit Anda

Walaupun tidak ada cara untuk mengira skor kredit yang telah ditetapkan, terdapat beberapa faktor atau kriteria yang boleh mempengaruhi penilaian kredit anda.

1. Rekod Pembayaran

Sejarah pembayaran anda adalah komponen utama atau faktor terpenting dalam penilaian markah kredit. Adakah anda buat bayaran bulanan anda tepat pada masa, atau anda “miss payment” pada bulan tersebut.

Jika anda lewat buat bayaran sebulan mungkin tidak akan mempengaruhi credit score anda. Tetapi, jika setiap bulan anda lewat bayar – markah kredit anda mungkin terjejas.

Begitu juga tempoh tunggakan anda. Berapa bulan anda lewat bayar? Sebulan? 2 Bulan? Atau akaun anda telah diletakkan di bawah Akaun Pemerhatian Khas (Special Attention Account – SAA).

Rekod pembayaran pinjaman atau kad kredit anda boleh menentukan sama ada anda mempunyai skor kredit yang baik ataupun skor yang buruk. Sesetengah pihak menggunakan kriteria rekod pembayaran sehingga 45% daripada kiraan markah kredit anda.

2. Jumlah Nisbah Hutang (Debt Service Ratio – DSR)

Faktor ke dua yang penting di dalam kiraan credit score adalah nisbah jumlah hutang, atau debt-service-ratio (DSR). Debt service ratio merujuk kepada jumlah hutang anda berbanding pendapatan anda.

Jumlah hutang disini merujuk kepada komitmen bulanan anda seperti pinjaman, kad kredit, gadai janji dan sebarang komitmen yang dimasukkan ke dalam laporan CCRIS. Jumlah hutang ini kemudiannya dibahagikan dengan jumlah pendapatan anda untuk mendapatkan DSR anda.

Jika nisbah hutang anda tinggi, institusi kewangan anda menganggap anda berhutang lebih daripada kemampuan anda dan akan meletakkan markah yang rendah pada skor kredit anda.

Walaupun kiraan DSR ini nampak mudah, cara kiraan ini sebenarnya lebih kompleks. Sebagai contoh anda mungkin buat pinjaman sebanyak RM10,000 – tetapi terdapat caj tunggakan lewat bayar yang dikenakan – semua ini akan dimasukkan ke dalam kiraan DSR anda.

Begitu juga penggunaan kad kredit anda. Jika anda berbelanja menggunakan kad kredit anda hampir kepada had kredit (credit limit) setiap bulan, situasi ini juga akan dikira dengan kaedah DSR. Faktor ini menyumbang kepada penilaian skor kredit anda.

3. Tempoh Rekod Kredit

Sejarah rekod kredit juga diambil kira dalam kiraan skor kredit. Berapa lama anda mempunyai rekod kredit dan bila anda mula mempunyai rekod kredit, berbanding umur anda ketika anda mohon pinjaman atau kad kredit.

Jika anda mempunyai sejarah rekod kredit yang panjang dan tidak ada bayaran lewat atau tunggakan – anda akan mempunyai skor kredit yang baik. Sebaliknya jika anda mempunyai rekod yang panjang tetapi penuh dengan bayaran lewat dan tunggakan.

Tetapi, sejarah rekod kredit yang pendek tidak semestinya menentukan anda akan mempunyai credit score yang rendah. Yang penting ialah rekod pembayaran anda. Seperti yang dinyatakan sebelum ini, faktor rekod pembayaran menentukan hampir separuh daripada markah kredit anda.

4. Jenis Kredit

Jenis-jenis hutang atau kredit anda juga memainkan peranan dalam kiraan skor kredit. Adakah anda mempunyai kategori kredit bercagar (gadai-janji rumah, sewa beli kereta) atau tidak bercagar (pinjaman peribadi, kad kredit) dan lain-lain.

Faktor ini tidak begitu penting dalam kiraan markah kredit, oleh itu tidak bermaksud jika anda hanya mempunyai sejenis kategori kredit sahaja, contoh pinjaman perumahan – anda harus memohon kategori kredit baru seperti kad kredit dan sebagainya.

5. Kredit Baru

Adakah anda baru sahaja lulus sebarang pinjaman baru-baru ini? Jika anda terlalu kerap mohon kredit dalam jangka masa yang singkat, institusi kewangan atau pemberi pinjaman akan melihat anda sebagai seorang yang suka berhutang.

Kebanyakan institusi kewangan akan melihat rekod kredit pemohon antara 6 bulan hingga 12 bulan dari tarikh permohonan – terutama untuk permohonan pinjaman peribadi. Oleh itu jika terlalu banyak rekod kredit baru dalam tempoh tersebut, ini akan beri kesan kepada skor kredit anda.

Sesetengah institusi kewangan seperti bank menetapkan 3 kali permohonan kredit dalam tempoh 12 bulan adalah jumlah maksimum. Lebih daripada itu akan buat bank berasa curiga dan akan merendahkan nilai markah kredit anda.

6. Tiada Rekod Kredit

Tiada komitmen bulanan atau tiada rekod kredit sering dijadikan alasan oleh pihak institusi kewangan ketika menolak permohonan untuk pinjaman, terutama pinjaman peribadi tak bercagar. Jika anda tidak mempunyai rekod kredit di laporan CCRIS, ini bermaksud anda tidak pernah mempunyai pinjaman, kad kredit dan sebagainya.

Ini perkara biasa bagi mereka yang masih muda dan baru bekerja. Tetapi, ada juga individu yang mempunyai fahaman songsang bahawa jika mereka tidak pernah buat pinjaman, iaitu tiada rekod kredit – permohonan pinjaman mereka akan lebih mudah lulus pada masa hadapan – ini adalah fakta yang salah.

Faktor tiada rekod kredit adalah antara faktor yang diambil kira dalam penilaian skor kredit individu. Tetapi, faktor ini hanya faktor kecil dan tidak memainkan peranan besar dalam menentukan credit score anda baik atau buruk.

Teruskan baca untuk mengetahui bagaimana anda boleh bina skor kredit sekiranya anda tidak ada skor seperti baru bekerja atau tidak pernah mohon pinjaman.

7. Kes Mahkamah

Sekiranya anda terlibat di dalam kes undang-undang, skor kredit anda mungkin akan terjejas. Sebarang denda, atau apa sahaja kes yang melibatkan mahkamah akan diambil kira di dalam kiraan penilaian kredit anda.

Walau bagaimanapun ini juga adalah faktor yang tidak penting dan hanya sesetengah institusi kewangan atau pihak ketiga sahaja yang memasukkan faktor ini dalam kiraan mereka. Sebagai contoh pihak CTOS tidak menjadikan kriteria ini sebagai salah satu faktor untuk pemarkahan kredit mereka.

Faktor-faktor di atas adalah antara faktor-faktor yang digunakan untuk mengira skor kredit anda. Walau bagaimanapun, tidak semua faktor ini digunakan. Seperti yang telah dinyatakan, cara kiraan adalah bergantung kepada setiap institusi kewangan atau pihak ketiga.

Faktor Yang Tidak Mempengaruhi Kiraan Markah Kredit Anda

Selain faktor-faktor yang diambil kira dalam penilaian kredit, terdapat juga beberapa mitos atau “ajaran sesat” berhubung skor kredit. Mitos ini berlegar di negara kita dan ramai individu yang mempercayai faktor-faktor ini boleh mempengaruhi skor kredit mereka – sedangkan hakikatnya tidak sama sekali.

Berikut adalah faktor atau kriteria yang tidak mempengaruhi pemarkahan kredit anda.

1. Umur Anda

Penilaian kredit tidak mengambil kira faktor umur individu. Ramai yang beranggapan mereka yang masih muda akan mempunyai skor kredit yang rendah, dan sebaliknya. Ini sama-sekali tidak benar.

Yang penting ialah faktor-faktor yang saya nyatakan sebelum ini seperti rekod pembayaran, nisbah hutang dan lain-lain.

2. Tidak Berhutang Akan Meningkatkan Skor Kredit

Ramai yang ingat jika mereka tidak pernah ada kredit, atau tidak pernah berhutang – markah kredit mereka akan bersih dan baik. Fakta ini sebenarnya adalah salah.

Hidup tanpa berhutang adalah impian setiap individu. Walau bagaimanapun, pada zaman sekarang sukar untuk menjalani kehidupan harian dengan tidak berhutang. Berhutang juga tidak akan menjadi beban asalkan anda menjelaskan komitmen bulanan anda secara konsisten.

Individu yang tidak pernah buat sebarang pinjaman atau memiliki kad kredit tidak mempunyai skor kredit. Oleh itu pihak institusi kewangan tidak tahu sama ada anda akan dapat membayar pinjaman anda atau tidak sekiranya mereka meluluskan permohonan pinjaman anda.

3. Tidak Perlu Ambil Tahu Atau Semak Skor Kredit

Kebanyakan individu hanya ambil tahu atau semak skor kredit mereka hanya apabila ingin mohon pinjaman atau kad kredit. Akibatnya ramai yang terkejut apabila skor kredit mereka adalah rendah dan sukar untuk mohon pinjaman.

Salah satu teknik pengurusan kewangan yang baik ialah sentiasa mengambil tahu tentang markah kredit anda. Ini penting kerana jika anda dapat tahu lebih awal yang anda mempunyai skor kredit yang rendah, anda boleh mengambil langkah yang sesuai untuk meningkatkan skor kredit anda.

Tetapi tidak perlulah anda semak skor anda setiap minggu – setiap tiga bulan pun dah “ok”.

4. Skor Kredit Pasangan Boleh Beri Kesan Kepada Skor Kredit Saya

Penilaian markah kredit di buat berdasarkan individu. Jadi, skor kredit pasangan, adik beradik, ibu bapa tidak ada kaitan dan tidak akan mempengaruhi skor anda. Mitos ini tersebar kerana ramai yang keliru antara pinjaman bersama dan pinjaman individu.

Jika anda ingin buat pinjaman bersama, seperti pinjaman rumah – betul bank akan melihat kepada skor anda berdua sebagai pasangan. Tetapi untuk pinjaman individu, skor pasangan tidak akan beri kesan kepada penilaian kredit anda.

5. Mengurangkan Akaun Kredit Akan Meningkatkan Skor Kredit

Fakta ini betul untuk akaun kredit pinjaman seperti pinjaman peribadi, pinjaman gadai janji, dan sewa beli. Sudah pasti akaun kredit akan ditutup selepas selesai pembayaran akhir.

Walau bagaimanapun, untuk akaun kad kredit – adalah lebih baik sekiranya anda terus memegang akaun anda walaupun anda sudah menyelesaikan segala hutang yang tertunggak. Salah satu faktor yang menyumbang kepada skor kredit yang baik adalah jangka masa akaun kredit tersebut – lebih lama akaun yang diurus dengan baik, lebih tinggi skor anda.

6. Skor Kredit Rendah Saya Kekal Sampai Bila-Bila

Ini juga tanggapan yang salah. Skor kredit anda bukannya kekal selama-lamanya. Skor ini hanya dikira berdasarkan sejarah kredit anda selama 12 bulan. Jadi, pada bila-bila masa sahaja anda boleh meningkatkan skor anda daripada buruk kepada baik.

Skor yang rendah akan berubah sekiranya anda mengambil langkah untuk meningkatkan skor anda dengan pengurusan kewangan yang berhemah.

Kesan Akibat Skor Kredit Yang Buruk

Sekiranya anda rasa markah kredit itu tidak begitu penting dalam hidup pada masa sekarang, anda perlu fikir semula. Skor yang rendah boleh beri kesan kepada hidup anda bukan sahaja ketika anda ingin mohon pinjaman, tetapi juga dalam aspek lain kehidupan anda.

Kadar Faedah Yang Lebih Tinggi Untuk Pinjaman Perumahan Atau Pinjaman Kenderaan

Ramai yang cakap credit score mereka rendah pun permohonan pinjaman perumahan atau pinjaman kenderaan mereka boleh lulus. Ini betul kerana kedua-dua pinjaman ini adalah pinjaman bercagar dalam bentuk gadai-janji dan sewa-beli.

Tetapi, ramai yang tidak peka bahawa kadar faedah yang dikenakan untuk kedua-dua pinjaman ini mungkin lebih tinggi jika skor kredit mereka rendah. Lebih tinggi kadar faedah, lebih banyak yang perlu anda bayar setiap bulan.

Jika skor kredit anda baik, cemerlang anda boleh berbincang dengan pihak bank untuk kadar faedah yang lebih rendah untuk kedua-dua pinjaman ini. Bank akan lebih yakin dengan anda sekiranya rekod kredit anda cantik dan tiada tunggakan.

Sukar Mendapatkan Kerja

Apa pula kaitan skor kredit dengan sektor pekerjaan? Anda mungkin tidak pernah terfikir bahawa ada kaitan antara kedua-dua elemen ini. Tetapi, sebenarnya credit score anda boleh memainkan peranan sama ada anda diterima untuk bekerja atau tidak.

Pada masa sekarang, kebanyakan majikan akan melalukan pemeriksaan terhadap markah kredit prospek sebelum menerima prospek untuk bekerja di syarikat mereka. Tambahan lagi untuk kerja-kerja yang berkaitan kewangan, atau yang berjawatan tinggi.

Siapa yang nak terima anda bekerja sekiranya anda ada masalah kewangan?

Sudah pasti majikan tidak mahu tanggung risiko berlaku kes pecah amanah atau masalah kewangan anda akan mempengaruhi prestasi kerja anda.

Dua faktor ini saya rasa sudah cukup untuk menyedarkan anda tentang betapa pentingnya anda menjaga skor pemarkahan kredit anda.

Cara Meningkatkan Skor Kredit

Skor kredit lemah bukan bermakna hidup anda akan berakhir kerana anda tidak dapat lagi mohon pinjaman atau kad kredit. Seperti yang dinyatakan sebelum ini, credit score yang rendah tidak kekal dan boleh diubah.

Tetapi, apakah cara terbaik untuk meningkatkan credit score anda daripada skor yang lemah kepada skor yang cemerlang?

Terdapat beberapa cara atau strategi yang boleh anda amalkan untuk tingkatkan markah kredit anda.

1. Bayar Setiap Hutang, Bil, Bayaran Ansuran Anda Tepat Pada Masa

Langkah pertama yang perlu anda lakukan ialah buat bayaran setiap bil, pinjaman atau kad kredit anda tepat pada masa. Cara paling mudah untuk melaksanakan perkara ini ialah dengan menukar kaedah bayaran anda kepada bayaran automatik.

Pada masa sekarang boleh dikatakan semua bank menawarkan kaedah bayaran bil, pinjaman dan kad kredit secara automatik – sama ada secara arahan tetap (standing instruction) atau auto debit. Jika boleh, gunakan kemudahan ini untuk memastikan anda tidak akan “miss” bayaran komitmen bulanan anda.

Selain membantu meningkatkan skor kredit anda, amalan ini juga adalah kaedah pengurusan kewangan yang berhemah.

2. Satukan Hutang-Hutang Anda

Terlalu banyak pinjaman peribadi dan sukar untuk buat bayaran bulanan? Buat pinjaman peribadi baru. Tetapi, kali ini buat pinjaman peribadi untuk melangsaikan hutang yang sedia ada melalui kaedah penyatuan hutang.

Penyatuan hutang atau “Debt Consolidation” adalah kaedah di mana anda satukan kesemua hutang-hutang yang sedia ada ke dalam satu hutang sahaja. Kaedah ini bukan sahaja digunakan oleh mereka yang terdesak, malah sering digunakan oleh mereka yang bijak mengurus kewangan dengan mengambil pinjaman baru yang mempunyai kadar faedah/keuntungan yang lebih rendah berbanding pinjaman yang sedia. Terutama jika ada promosi pinjaman daripada institusi kewangan.

Kaedah ini dengan mudah dapat tingkatkan markah skor kredit anda kerana anda selesaikan banyak hutang sekali gus dan mengelakkan anda terlepas bayaran kerana terlalu banyak pinjaman.

Apakah pinjaman peribadi terbaik untuk penyatuan hutang? Lihat senarai pinjaman peribadi penyatuan hutang yang telah kami senaraikan.

3. Pindahkan Baki Kad Kredit

Bagaimana jika hutang kad kredit pula yang semakin menimbun? Tambahan pula dengan setiap tunggakan anda akan dibebankan dengan kadar faedah yang tinggi dan denda lewat bayar.

Sebenarnya pihak bank telah menyediakan kemudahan untuk menyelesaikan masalah ini. Cuma, ramai yang tak tahu kaedah ini boleh digunakan untuk membantu meningkatkan skor kredit.

Penyelesaian yang saya maksudkan ialah dengan menggunakan kemudahan pelan pindahan baki kad kredit.

Dengan pelan pemindahan baki (Balance Transfer Plan), anda boleh memindahkan jumlah hutang kad kredit lama anda kepada kad kredit baru. Yang penting ialah pastikan kad kredit baru anda mengenakan kadar faedah/keuntungan yang lebih rendah berbanding kad kredit lama.

Sebagai contoh anda mempunyai hutang kad kredit dengan Bank A, anda mohon kad kredit baru dengan Bank B dan pindahkan baki hutang dari Bank A ke Bank B. Bank B akan membayar dahulu semua hutang anda kepada Bank A. Jadi sekarang anda berhutang dengan Bank B pula.

Walau bagaimanapun, dengan menggunakan pelan pindahan baki, anda tidak perlu menjelaskan hutang anda sekaligus. Kebanyakan pelan pindahan baki tidak mengenakan caj kadar faedah, dan membenarkan anda buat bayaran secara ansuran – ada yang sehingga 36 bulan.

Selepas pelan pindahan baki anda lulus, anda tidak lagi berhutang dan secara automatik ini akan mempengaruhi penilaian skor kredit anda.

Lihat senarai pelan pindahan baki kad kredit yang ditawarkan oleh institusi kewangan di Malaysia.

4. Susun Semula Hutang

Jika pelan pemindahan baki boleh digunakan untuk melangsaikan hutang kad kredit dan meningkatkan markah kredit anda, bagaimana pula dengan pelan pinjaman yang lain seperti pelan pinjaman peribadi, perumahan atau kenderaan?

Salah satu cara untuk meningkatkan skor kredit anda walaupun anda banyak pinjaman adalah dengan melakukan penstrukturan semula hutang-hutang anda. Anda hanya perlu berbincang dengan pihak institusi kewangan di mana anda mempunyai pinjaman yang aktif.

Institusi kewangan seperti bank sebenarnya tidak ada masalah untuk menyusun semula hutang-hutang anda. Anda cuma perlu menunjukkan kepada mereka bahawa anda benar-benar serius untuk membayar semula hutang anda.

5. Bantuan Agensi Kaunseling Kredit

Sekiranya anda tidak dapat berbincang dengan pihak institusi kewangan untuk penstrukturan semula pinjaman-pinjaman anda, anda mungkin perlu menggunakan khidmat agensi kaunseling kredit, seperti AKPK.

Agensi Pengurusan Kaunseling dan Pengurusan Kredit (AKPK) adalah sebuah agensi yang ditubuhkan oleh Bank Negara Malaysia (BNM) untuk menawarkan Program Pengurusan Hutang (DMP) kepada rakyat Malaysia.

Ramai yang takut untuk menggunakan khidmat AKPK kerana tak boleh buat pinjaman atau permohonan kad kredit. Ini sebenarnya perlu kerana anda tidak perlu tambah hutang baru selagi hutang lama yang tertunggak belum diselesaikan.

Dan ramai juga yang salah anggap bahawa khidmat AKPK akan menjejaskan skor kredit mereka. Markah kredit anda tidak akan terjejas jika anda guna khidmat AKPK. Cuma status AKPK akan disenaraikan pada laporan CCRIS anda.

Dengan bantuan AKPK, anda akan berjaya menyelesaikan segala tunggakan hutang anda, dan selepas semuanya selesai – skor kredit anda tidak lagi lemah.

Menggunakan khidmat agensi kaunseling kredit adalah jalan terakhir. Jika boleh gunakan cara atau kaedah lain dahulu untuk meningkatkan pemarkahan kredit anda.

Tiada Skor Kredit – Apa Yang Perlu Saya Buat?

Jika anda dah baca sehingga ke sini, sudah pasti anda dah tahu betapa pentingnya skor kredit dalam pengurusan kewangan anda, terutama ketika ingin mohon pinjaman. Tetapi, bagaimana pula jika anda baru bekerja, tidak pernah buat sebarang pinjaman – dalam erti kata lain anda tiada skor kredit.

Tak Ada Credit Score Tak Boleh Mohon Pinjaman

Adakah anda tidak boleh mohon sebarang pinjaman kerana anda tidak ada credit score?

Tak semestinya. Jika anda lihat pada pelan pinjaman peribadi yang telah pihak kami senaraikan, kebanyakan pinjaman tersebut tidak meletakkan perlu ada komitmen sebagai syarat kelayakan untuk mohon. Ini kerana banyak lagi faktor lain yang memainkan peranan selain skor kredit untuk menentukan permohonan pinjaman anda lulus atau tidak.

Baca lebih lanjut tentang faktor-faktor yang menyebabkan permohonan pinjaman peribadi tidak diluluskan.

Jika komitmen adalah syarat wajib untuk mohon pinjaman, sampai bila pun mereka yang baru bekerja tak boleh mohon pinjaman.

Cuma, sesetengah institusi kewangan mungkin tidak berani meluluskan jumlah pinjaman yang tinggi kepada mereka yang tiada komitmen (fresh loaner). Lulus tetap lulus, cuma jumlahnya mungkin lebih rendah dari jumlah yang anda mohon. Ini kerana pihak institusi kewangan tidak berani menanggung risiko anda tidak buat bayaran semula kerana anda tiada rekod kredit.

Walau bagaimanapun, ini tidak bermakna anda tidak boleh bina skor kredit sebelum anda mohon pinjaman.

Miliki Kad Kredit Basic

Cara yang paling mudah untuk membina credit score ialah dengan mewujudkan akaun kredit, dan akaun kredit yang paling mudah ialah kad kredit.

Anda mungkin teragak-agak untuk mohon kad kredit sekiranya anda baru bekerja kerana banyak cerita negatif tentang kad kredit.

Sebenarnya semua pengalaman ngeri kad kredit tersebut boleh dielakkan dengan penggunaan kad kredit yang berhemah. Jika asyik nak “swipe” sahaja, sudah pastilah bil kad kredit akan melambung tinggi.

Yang penting ialah hadkan penggunaan kad kredit anda kepada kurang dari 30% had kredit (credit limit). Jika anda boleh amalkan ini, sudah pasti kad kredit akan menjadi rakan karib anda. Dan, dalam masa yang sama anda akan dapat membina skor kredit yang cemerlang.

Kami telah menyediakan sistem “cari kad kredit” untuk membantu anda mencari kad kredit yang sesuai dengan kelayakan anda. Seperti sistem semak kelayakan pinjaman peribadi yang kami bangunkan, sistem cari kad kredit ini akan menyarankan kad kredit yang sesuai dengan kelayakan anda, seperti umur, pendapatan gaji, ciri-ciri kad kredit yang anda ingin dan sebagainya.

Cari kad kredit yang sesuai melalui Sistem Cari Kad Kredit.

Mohon Pinjaman Jika Skor Kredit Lemah

Seperti yang anda sedia maklum, markah kredit adalah antara salah satu faktor yang dinilai oleh institusi kewangan apabila anda mohon pinjaman. Jika skor anda buruk atau lemah, bagaimana caranya untuk anda mohon pinjaman?

Langkah terbaik untuk mohon pinjaman jika skor kredit anda lemah ialah dengan memperbaiki dahulu skor anda. Tidak ada cara lain yang lebih berkesan untuk meningkatkan peratusan lulus permohonan pinjaman anda.

Ambil langkah-langkah yang telah saya senaraikan di atas untuk meningkatkan skor anda. Skor yang baik sangat memainkan peranan untuk permohonan pinjaman anda. Lebih baik skor anda, lebih mudah pinjaman anda lulus.

Pinjaman Koperasi dan PPW

Walau bagaimanapun, jika anda benar-benar nak guna duit dan tidak sempat untuk tingkatkan skor kredit anda – anda boleh cuba mohon pinjaman daripada institusi kewangan selain bank.

Institusi kewangan selain bank yang saya maksudkan ialah Koperasi atau Pemberi Pinjaman Wang Berlesen (PPW). Kebanyakan pinjaman yang ditawarkan oleh Koperasi atau PPW boleh pejam mata walaupun skor anda kurang baik. Ini kerana selalunya syarat kelayakan pinjaman peribadi yang ditetapkan oleh kedua-dua institusi kewangan ini tidak terlalu ketat seperti yang ditetapkan oleh bank.

Anda boleh lihat semua senarai pinjaman peribadi dari Koperasi atau PPW melalui pautan di bawah:

Senarai Pelan Pembiayaan Peribadi Koperasi

Senarai Pelan Pembiayaan Peribadi PPW

Kepentingan Menjaga Skor Kredit

Sekali lagi saya tekankan betapa pentingnya anda perlu menjaga dan memelihara skor anda. Bukan sahaja untuk pengurusan kewangan anda pada masa sekarang, tetapi juga untuk kemudahan pada masa hadapan.

Gunakan tip meningkatkan skor kredit yang telah saya nyatakan di atas, dan selidiki faktor-faktor yang mempengaruhi skor anda supaya anda dapat mengambil langkah awal untuk mengelakkan credit score anda terjejas.

Bagi yang tidak ada skor kredit pula, anda boleh mohon kad kredit asas untuk mula membina skor anda. Gunakan kad tersebut dalam tempoh sekurang-kurangnya 6 bulan minimum sebelum anda mula mohon sebarang pinjaman untuk meningkatkan peluang lulus anda.

Kepada mereka yang mempunyai skor yang rendah, gunakan juga tip tingkatkan skor seperti yang telah dinyatakan. Jangan terburu-buru untuk mohon pinjaman sekiranya markah kredit anda rendah. Bersabar sebentar sementara skor anda meningkat dengan langkah-langkah yang telah anda amalkan.