Bank Rakyat Pembiayaan Peribadi-i Sektor Awam adalah pelan pembiayaan peribadi Islamik daripada Bank Kerjasama Rakyat Malaysia, atau lebih popular dengan nama Bank Rakyat. Pelan pembiayaan ini disasarkan khusus kepada penjawat awam, sama ada kakitangan kerajaan, kakitangan syarikat berkaitan kerajaan (GLC) ataupun anggota Angkatan Tentera Malaysia (ATM).

Pinjaman ini juga dikenali sebagai Bank Rakyat Personal Financing-i Public dan adalah pinjaman tidak bercagar. Oleh itu pemohon tidak perlu mengemukakan penjamin atau menyediakan cagaran untuk mohon pinjaman ini.

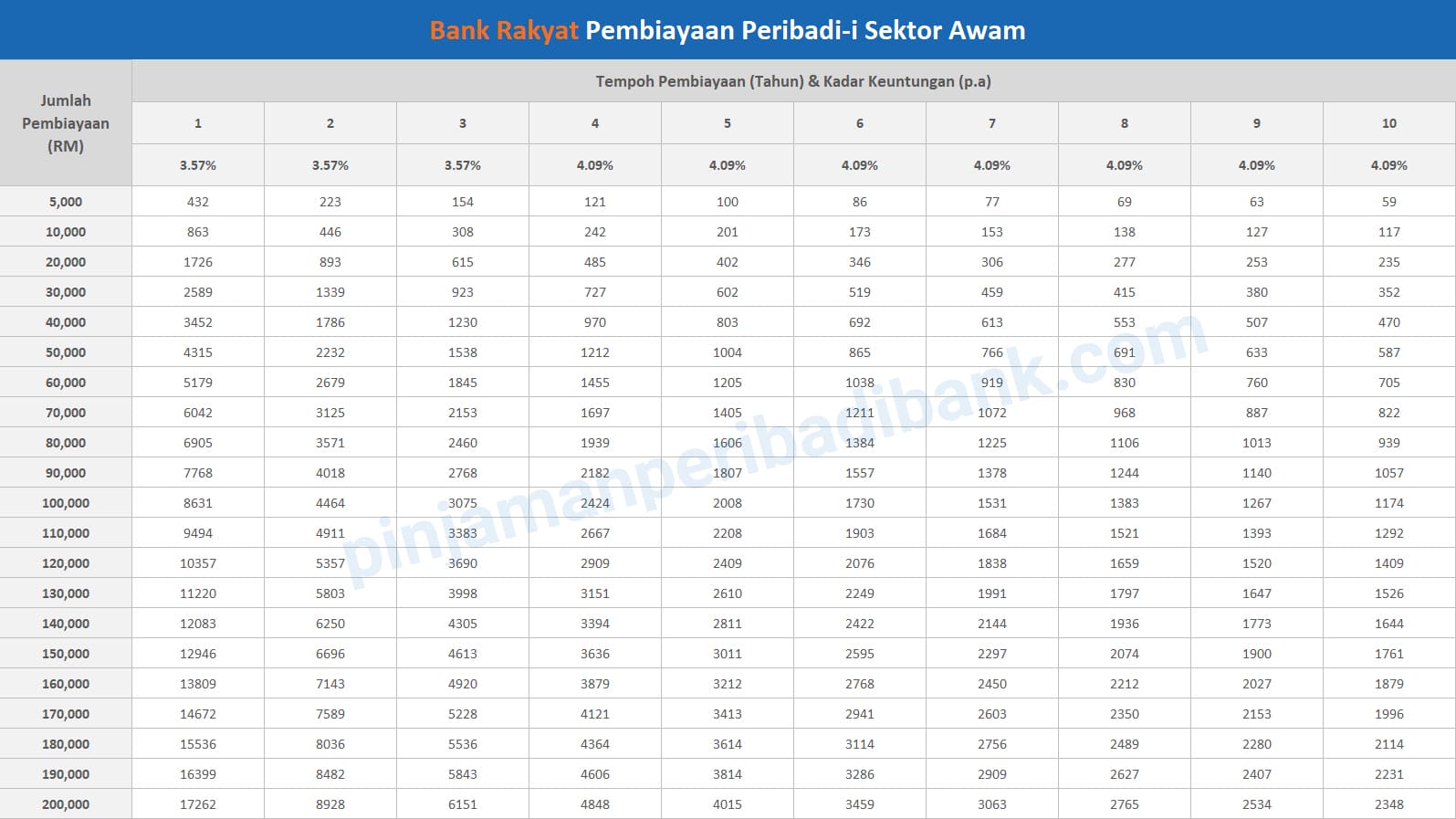

Jumlah pembiayaan yang ditawarkan adalah dari RM5,000 hingga mencecah RM200,000 dengan tempoh pembiayaan sehingga 10 tahun. Caj kadar keuntungan yang ditawarkan sangat berpatutan iaitu bermula dari serendah 4.54% p.a.

Salah satu faktor yang buat pinjaman peribadi Bank Rakyat ini sangat popular di kalangan penjawat awam ialah kerana syarat kelayakan mohon yang tidak membebankan. Anda hanya perlu berumur lebih dari 18 tahun, berkhidmat lebih dari 3 bulan dan berpendapatan gaji kasar tidak kurang dari RM1,000 sebulan.

Pinjaman Bank Rakyat Pembiayaan Peribadi-i Sektor Awam juga membenarkan anda buat penyatuan hutang atau debt consolidation. Ciri ini sangat membantu di mana anda dapat menghimpunkan semua pinjaman yang sedia ada ke dalam satu pinjaman baru. Dengan kelebihan caj kadar keuntungan yang rendah, pelan pembiayaan Bank Rakyat ini sangat sesuai untuk situasi ini.

Sekiranya anda berminat untuk mohon pelan pinjaman ini, baca lebih lanjut maklumat di bawah untuk syarat kelayakan lengkap, dokumen yang perlu disediakan, jadual bayaran ansuran bulanan, caj yang dikenakan, dan bagaimana anda boleh mohon pinjaman ini secara atas talian (online).