Affin Islamic Personal Financing-i adalah pelan pinjaman peribadi Islamik yang ditawarkan oleh Affin Islamic Bank. Affin Islamic Bank Berhad adalah salah satu institusi kewangan Islam di Malaysia yang menawarkan produk dan perkhidmatan perbankan Islam patuh Syariah sepenuhnya.

Pinjaman peribadi Affin Islamic adalah pinjaman peribadi tidak bercagar. Oleh itu anda tidak perlu cagaran atau pertolongan penjamin untuk mohon pinjaman ini. Pinjaman ini juga adalah antara pinjaman peribadi dengan kadar keuntungan tahunan terendah berbanding pinjaman Islamik yang lain.

Pinjaman ini ditawarkan kepada kakitangan sektor awam, iaitu kakitangan kerajaan dan kakitangan syarikat berkaitan kerajaan (Government Linked Company – GLC), dengan pendapatan bulanan tidak kurang daripada RM1,500 sebulan.

Para pesara di bawah Pencen Kerajaan Skim A juga boleh mohon. Walau bagaimanapun pembiayaan minimum untuk pesara dihadkan kepada RM5,000 berbanding RM2,500 untuk mereka yang masih berkhidmat.

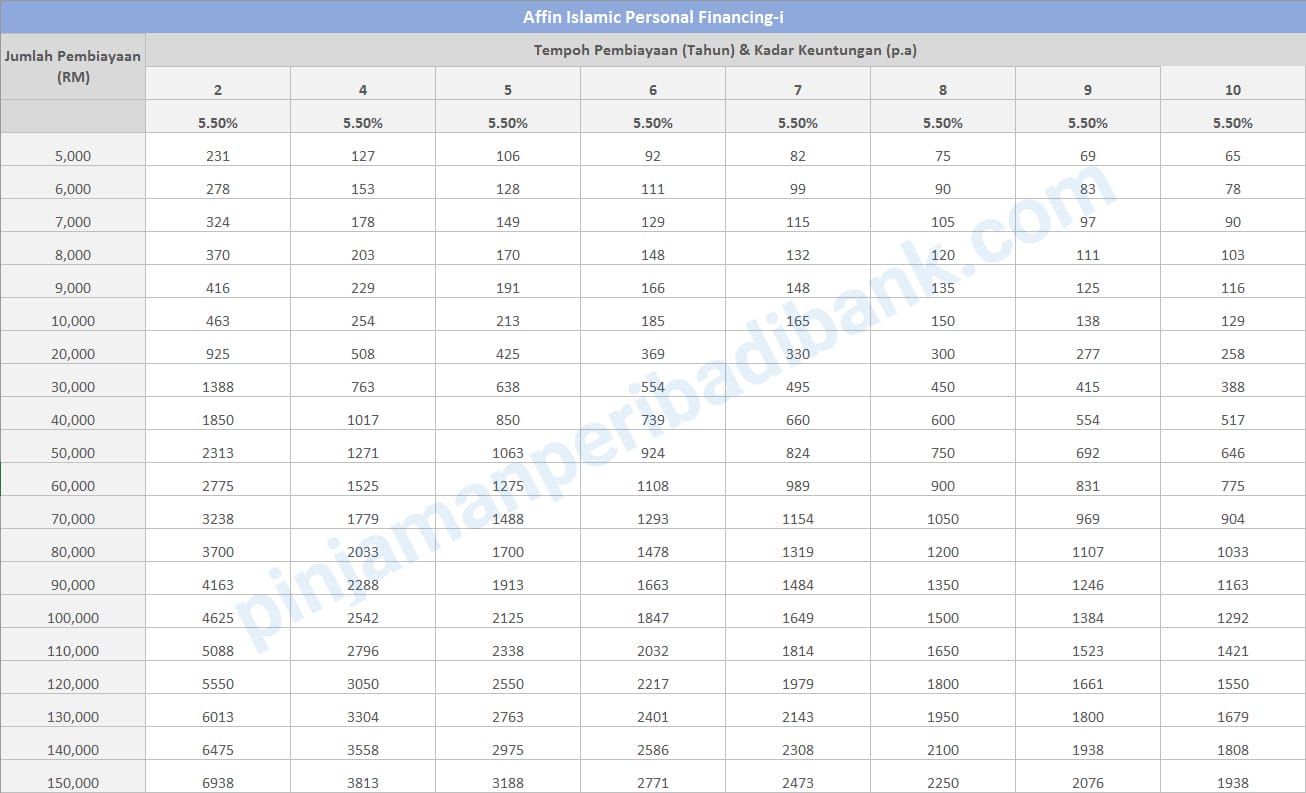

Affin Islamic Pembiayaan Peribadi-i menawarkan jumlah pinjaman sehingga RM250,000 dengan tempoh pembiayaan sehingga 10 tahun. Caj kadar keuntungan tahunan yang dikenakan pula dikira berdasarkan jumlah dan tempoh pembiayaan, bermula dari 3.50% p.a hingga 5.30% p.a.

Pinjaman peribadi ini adalah skim pembiayaan yang menarik. Walau bagaimanapun, sebelum anda mohon anda perlu tahu tentang syarat utama yang dikenakan oleh pihak Affin Islamic – Anda perlu menyatakan tujuan utama anda memerlukan pinjaman.

Ini kerana pembiayaan ini ditawarkan oleh Affin Islamic untuk kegunaan peribadi yang patuh Syarak, bukan untuk anda berfoya-foya.

Sekiranya anda berminat untuk mohon pinjaman ini, baca lebih lanjut tentang ciri-ciri lengkap, syarat kelayakan yang diperlukan, dokumen yang perlu anda sediakan, dan bagaimana anda boleh mohon pinjaman ini dengan mudah secara atas talian (online) tanpa perlu mengunjungi mana-mana cawangan Affin Islamic.