Standard Chartered CashOne Debt Consolidation adalah sebuah pelan pinjaman peribadi daripada Standard Chartered Bank. Pelan ini adalah pinjaman konvensional tidak bercagar. Jadi anda tidak perlu mengemukakan cagaran atau memperkenalkan penjamin untuk mohon pinjaman ini.

Seperti namanya, pelan ini adalah pelan khusus untuk mereka yang mencari pinjaman penyatuan hutang, atau debt consolidation. Dengan ciri penyatuan hutang, anda boleh menghimpunkan semua pinjaman atau hutang yang sedia ada ke dalam satu pinjaman baru. Ini bukan sahaja memudahkan bayaran bulanan anda, tetapi juga meringankan beban anda.

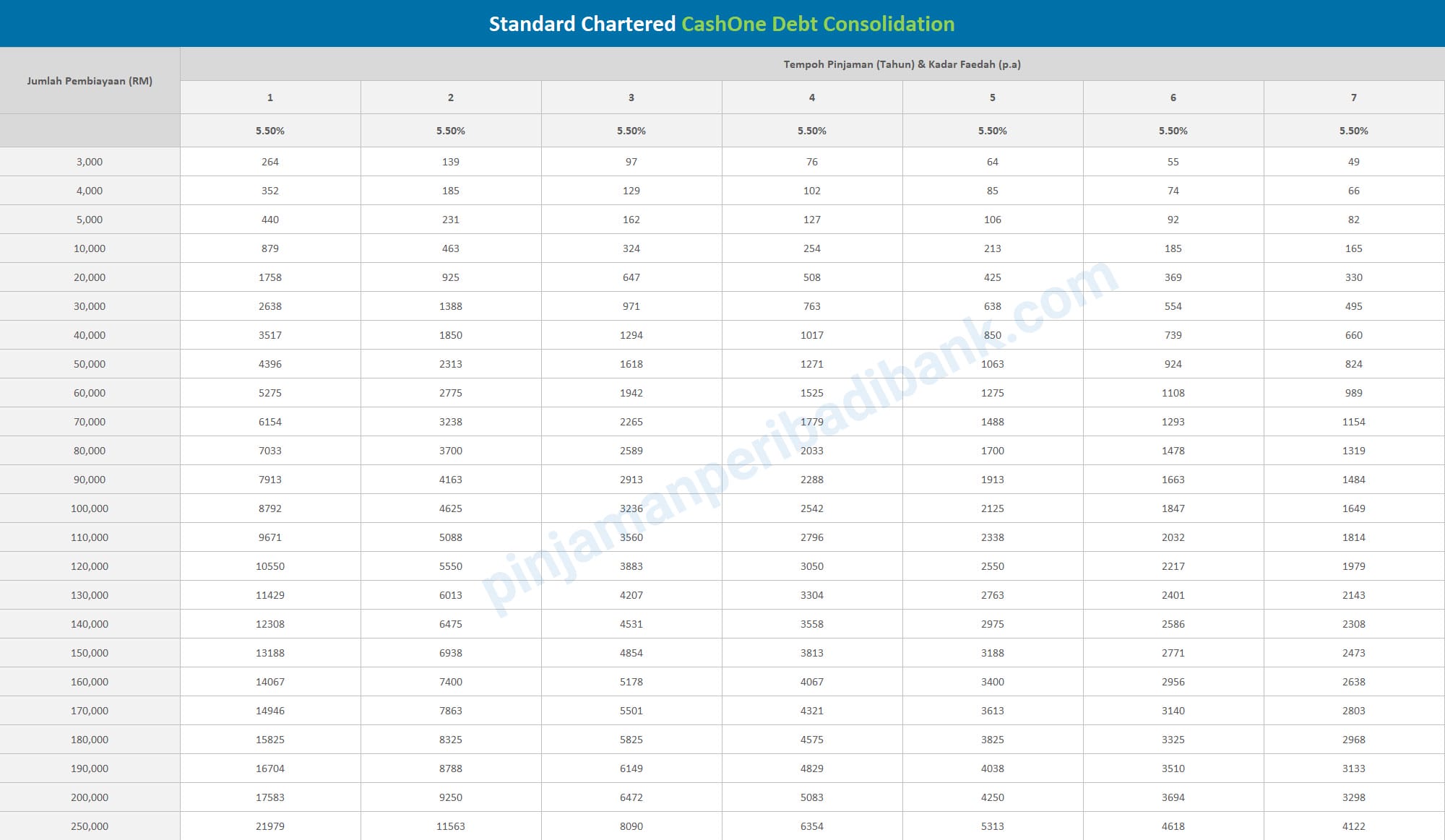

Seperti kebanyakan pinjaman peribadi penyatuan hutang, Standard Chartered mengenakan caj kadar faedah tahunan yang rendah untuk Standard Chartered CashOne Debt Consolidation, iaitu bermula dari 5.5% p.a. Ini adalah antara caj yang rendah untuk pinjaman peribadi konvensional tidak bercagar.

Yang menariknya, tidak seperti pinjaman debt consolidation yang lain, anda akan menerima kad kredit Standard Chartered Visa Platinum sekiranya permohonan pinjaman anda lulus. Kad ini adalah percuma. Yang lebih menarik ialah setiap kali anda buat bayaran bulanan untuk CashOne Debt Consolidation, amaun pokok (principal amount) yang telah dibayar akan ditukar kepada had limit (credit limit) kad anda.

Pihak Standard Chartered menawarkan pinjaman ini kepada warganegara Malaysia yang berkhidmat di sektor swasta. Anda perlu berumur tidak kurang dari 21 tahun dan 60 tahun (pada tarikh akhir pembayaran). Jumlah pendapatan yang dibenarkan pula ialah gaji kasar RM3,000 ke atas setiap bulan.

Anda boleh mohon dari serendah RM3,000 hingga RM250,000. Walau bagaimanapun, anda harus mohon lebih RM5,000 daripada penyelesaian pinjaman anda. Sebagai contoh, jika jumlah himpunan hutang anda ialah RM10,000 – anda perlu mohon RM15,000 atau lebih. Tempoh pinjaman yang dibenarkan ialah dari 1 tahun hingga 7 tahun.

Tidak seperti kebanyakan pinjaman peribadi konvensional yang lain, pihak Standard Chartered tidak akan mengenakan sebarang caj sekiranya pinjaman anda lulus, termasuk tiada caj duti setem. Anda juga tidak akan dikenakan caj untuk penamatan awal.

Berminat untuk mohon pinjaman Standard Chartered CashOne Debt Consolidation? Baca lebih lanjut tentang ciri lengkap pinjaman ini, syarat kelayakan yang diperlukan, dokumen yang perlu anda sediakan, jadual bayaran ansuran bulanan, caj dan fi, dan bagaimana anda boleh mohon pinjaman ini secara atas-talian (online).