JCL i-Fund adalah pelan pembiayaan peribadi Islamik patuh Syariah yang ditawarkan oleh JCL Credit Leasing Sdn Bhd. JCL adalah sebuah syarikat kredit komuniti atau pinjaman berlesen yang berdaftar dengan Kementerian Perumahan dan Kerajaan Tempatan (KPKT). Baca lebih lanjut tentang syarikat JCL Credit Leasing.

Pinjaman JCL i-Fund menggunakan konsep Tawarruq berasaskan Murabahah dan komoditi. Pelan ini adalah tidak bercagar, oleh itu anda boleh mohon tanpa perlu menyediakan cagaran atau memperkenalkan penjamin.

Pelan pembiayaan i-Fund ditawarkan kepada warganegara Malaysia yang bekerja makan gaji sama ada daripada sektor pekerjaan awam atau swasta, dan juga individu yang bekerja sendiri.

Syarat kelayakan yang ditetapkan ialah anda berumur antara 18 hingga 60 tahun, dengan pendapatan bulanan tidak kurang daripada RM1,000.

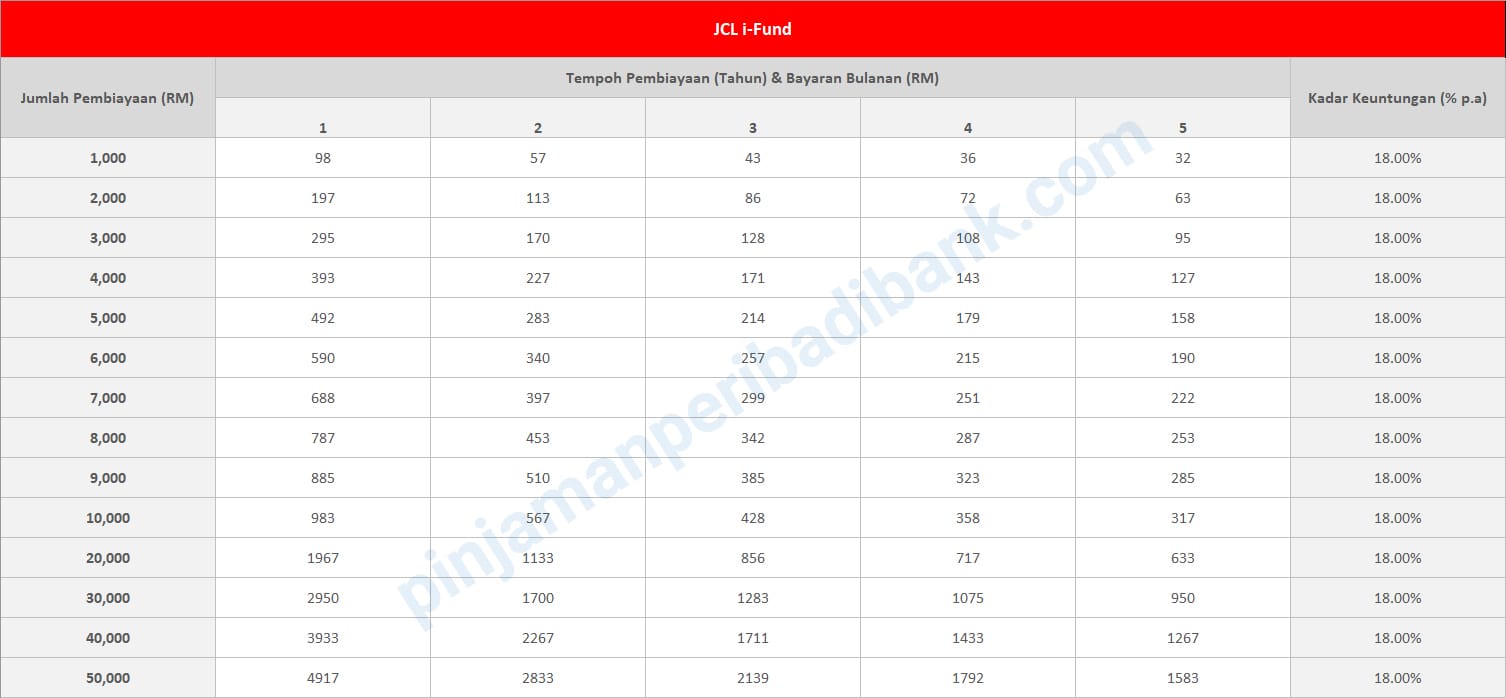

Jumlah pembiayaan yang ditawarkan bermula dari RM500 sehingga jumlah pembiayaan maksimum RM50,000. Anda boleh pilih tempoh pembiayaan dari 6 bulan hingga 5 tahun berdasarkan kelayakan ketika mohon. Caj kadar keuntungan yang dikenakan adalah berdasarkan garis panduan yang telah ditetapkan oleh akta untuk pelan pinjaman peribadi berlesen, iaitu bermula daripada 18% p.a.

Pinjaman JCL i-Fund juga menawarkan pilihan untuk anda mengambil perlindungan Takaful. Perlindungan ini penting sekiranya berlaku kecelakaan pada masa hadapan. Perlindungan adalah daripada FWD Takaful Berhad yang merangkumi kematian atau hilang upaya kekal.

Selepas menghantar permohonan, JCL akan memproses permohonan anda dalam tempoh 3 hari. Tempoh proses yang diberikan ini adalah anggaran, sekiranya tiada sebarang masalah berhubung kelayakan dan dokumen yang diberikan.

Baca lebih lanjut tentang pembiayaan patuh Syariah JCL i-Fund ini termasuk syarat kelayakan lengkap, dokumen yang perlu anda sediakan, jadual bayaran bulanan, dan juga caj yang dikenakan pada maklumat di bawah.