Pembiayaan Peribadi-i Penyatuan Hutang Bank Rakyat (Bank Rakyat Personal Financing-i for Debt Consolidation) adalah sebuah pelan pinjaman yang diperkenalkan oleh pihak Bank Rakyat lewat tahun 2020 lalu untuk membantu rakyat yang terkesan akibat pandemik apabila tempoh moratorium (penangguhan) pertama yang mula berkuatkuasa pada April 2020 berakhir.

Pelan pinjaman ini ditawarkan khusus kepada individu yang ingin menyatukan hutang pinjaman yang sedia ada ke dalam satu pinjaman baru dengan caj kadar keuntungan rendah. Bagi yang kurang jelas apa itu penyatuan hutang, ini adalah ciri yang membenarkan anda menghimpunkan pinjaman dan pembiayaan yang sedia ada ke dalam satu pinjaman baru. Pinjaman baru ini akan menyelesaikan semua baki pinjaman (financing balances) tersebut.

Debt consolidation personal loan adalah berbeza dengan pembiayaan semula (refinance). Ciri ini memudahkan anda buat bayaran ansuran di mana anda hanya perlu bayar satu pinjaman sahaja berbanding banyak pinjaman dengan bayaran yang berbeza.

Pelan pembiayaan ini membenarkan anda buat penyatuan hutang daripada pinjaman dan pembiayaan peribadi, kenderaan, perumahan, dan hutang kad kredit daripada bank, koperasi, dan syarikat kredit komuniti (pinjaman berlesen).

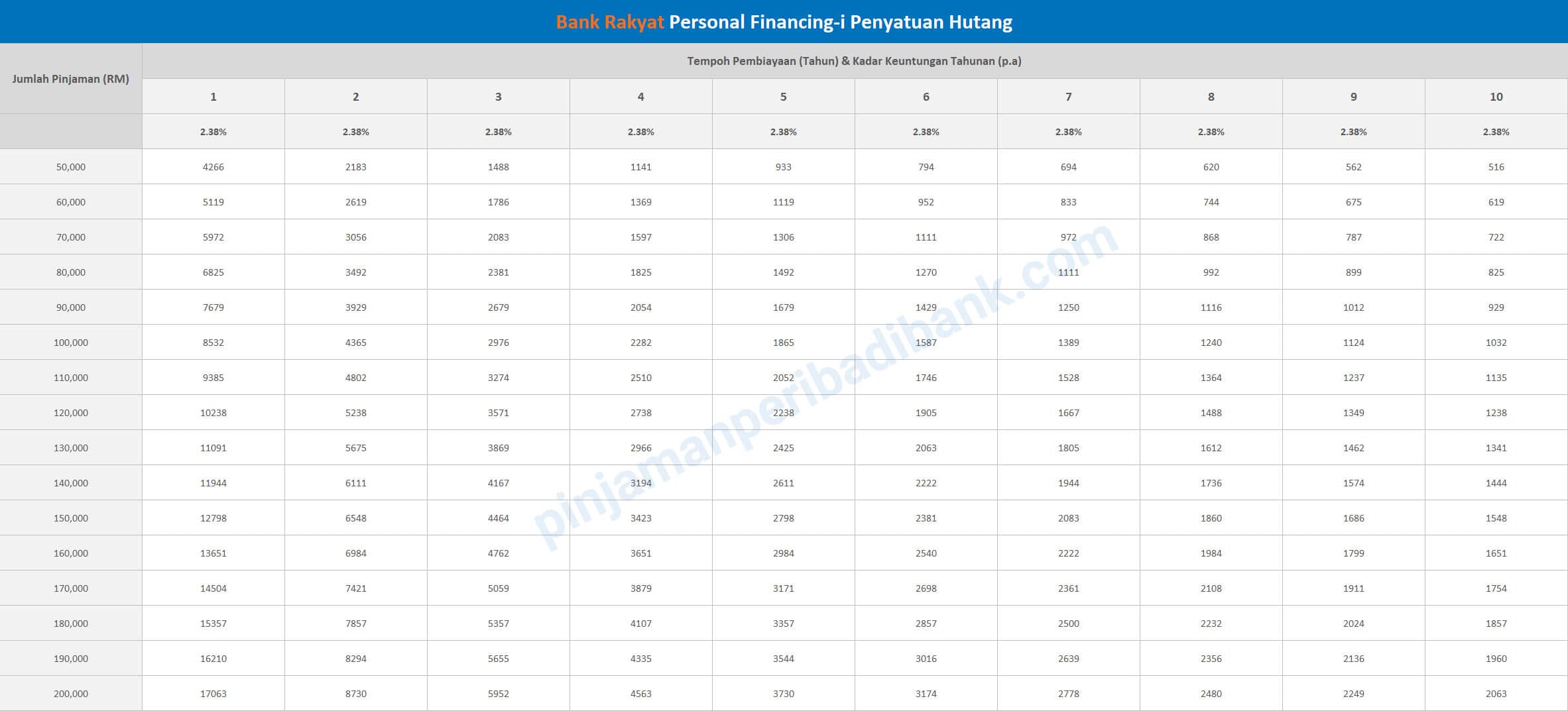

Bank Rakyat menawarkan jumlah pembiayaan dari RM50,000 hingga RM200,000 dengan tempoh pembiayaan sehingga 10 tahun. Caj kadar keuntungan tahunan (annual profit rate) adalah dalam bentuk kadar terapung (floating rate) dan berpatutan iaitu bermula dari 2.38% p.a. Pelan pembiayaan ini juga adalah pinjaman Islamik 100% patuh Syariah.

Syarat kelayakan untuk mohon Pembiayaan Peribadi-i Penyatuan Hutang Bank Rakyat ialah anda perlu berstatus warganegara Malaysia dan berumur antara 18 hingga 60 tahun pada tarikh akhir bayaran pinjaman. Pelan ini ditawarkan kepada kakitangan kerajaan, syarikat berkaitan kerajaan (GLC), badan berkanun, dan kakitangan sektor swasta dengan pendapatan bulanan tidak kurang daripada RM2,000.

Nak mohon Bank Rakyat Personal Financing-i for Debt Consolidation? Baca lebih lanjut maklumat di bawah untuk ciri lengkap, syarat kelayakan, dokumen perlu disediakan, dan bagaimana untuk mohon secara atas talian (online).