Cash-i Muamalat adalah pelan pembiayaan peribadi daripada Bank Muamalat Malaysia Berhad. Pelan pinjaman Islamik ini sepenuhnya patuh Syariah dengan berlandaskan beberapa konsep Islamik seperti Tawarruq dan Murabahah. Pelan pembiayaan ini juga adalah pelan pinjaman tidak bercagar. Oleh itu anda sebagai pemohon tidak perlu mengemukakan cagaran atau memperkenalkan penjamin untuk mohon.

Pelan pembiayaan ini ditawarkan kepada pekerja sektor awam, iaitu kakitangan kerajaan, kakitangan syarikat berkaitan kerajaan, dan kakitangan badan-badan berkanun. Anda perlu berumur tidak kurang daripada 18 tahun sehingga 60 tahun pada tarikh akhir bayaran. Syarat kelayakan gaji pula berbeza mengikut jenis jawatan, sama ada anda menyandang jawatan tetap, kontrak, atau baru berkhidmat. Rujuk bahagian syarat kelayakan di bawah untuk maklumat lengkap berkaitan kelayakan pendapatan.

Sekiranya anda adalah kakitangan sektor swasta (profesional) dan bekerja sendiri, ingin buat pembiayaan daripada Bank Muamalat, anda boleh mohon Cash-i Muamalat Pro yang ditawarkan untuk kakitangan sektor swasta dan GLC.

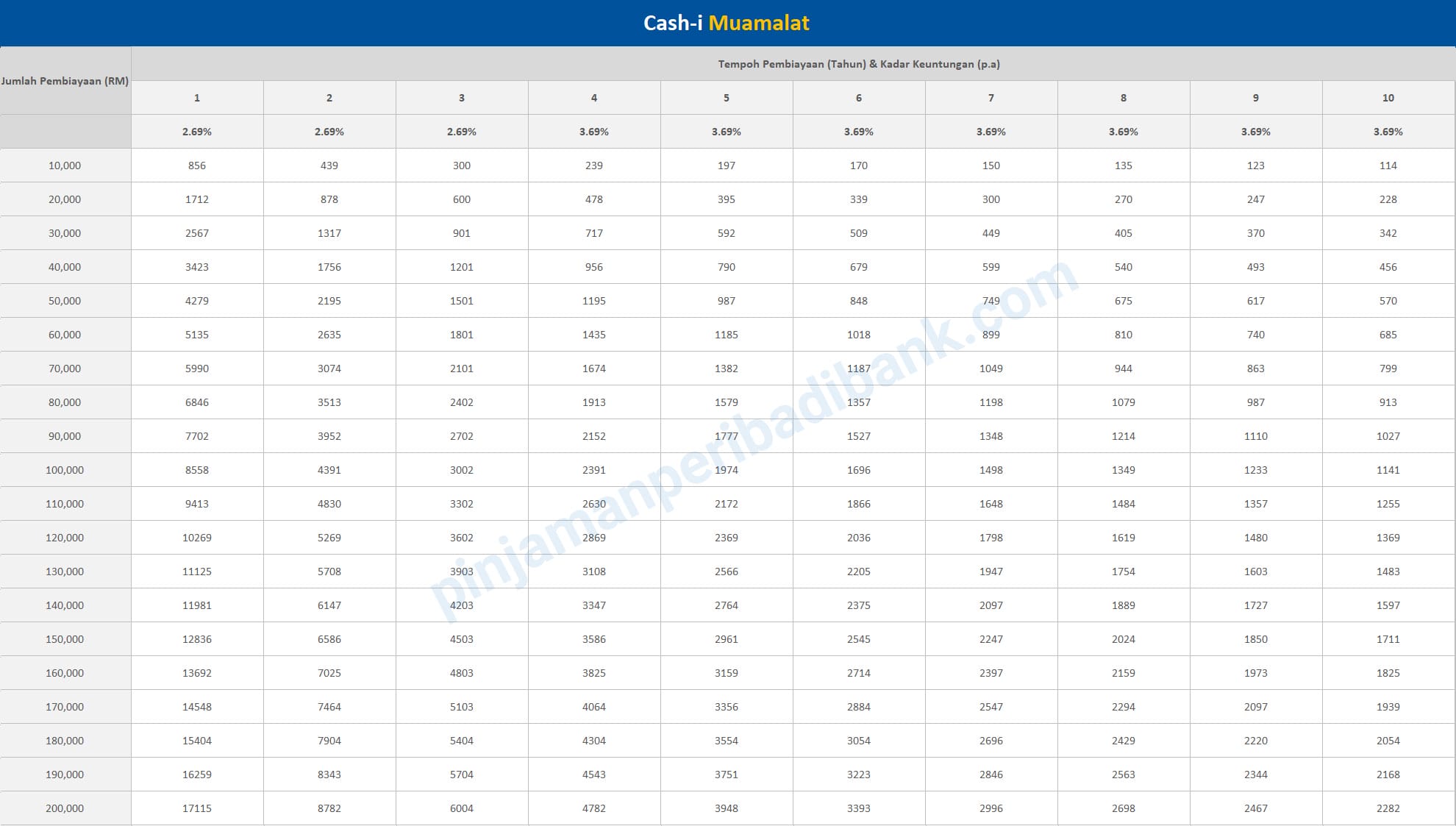

Bank Muamalat Cash-i menawarkan jumlah pembiayaan dari serendah RM10,000 hingga jumlah pembiayaan maksimum RM200,000. Tempoh pembiayaan yang dibenarkan pula ialah tempoh minimum 2 tahun hingga maksimum 10 tahun, atau sehingga anda berumur 60 tahun, atau sehingga tarikh pencen (yang mana yang lebih awal).

Pelan Cash-i Muamalat mengenakan dua jenis caj perkongsian kadar keuntungan, iaitu kadar terapung dan kadar tetap. Untuk kadar terapung, caj perkongsian yang dikenakan adalah antara 3.80% setahun (p.a) hingga 7.52% p.a. Untuk kadar tetap pula caj perkongsian yang dikenakan ialah adalah antara 2.69% p.a hingga 6.69% p.a. Caj ini berbeza bergantung kepada tempoh pembiayaan, pilihan perlindungan Takaful, dan juga kaedah bayaran ansuran. Anda boleh rujuk pada maklumat lanjut di bawah.

Salah satu ciri istimewa pelan pembiayaan Bank Muamalat Cash-i ini ialah ciri penyatuan hutang atau debt consolidation. Anda boleh mohon pembiayaan ini untuk menyatukan pinjaman atau hutang yang sedia ada ke dalam satu pinjaman sahaja.

Berminat untuk mohon? Baca lebih lanjut maklumat di bawah untuk ciri-ciri lengkap pembiayaan ini, syarat kelayakan untuk mohon, dokumen yang perlu disediakan, jadual bayaran bulanan, dan bagaimana anda boleh mohon pembiayaan ini secara atas-talian (online).