UOB Personal Loan adalah pelan pinjaman peribadi daripada UOB Malaysia. UOB atau United Overseas Bank (Malaysia) Bhd adalah antara institusi kewangan terbesar yang beroperasi di Malaysia. Pinjaman peribadi UOB ini adalah pinjaman konvensional tak bercagar. Ini bermaksud anda tidak perlu cagaran atau penjamin untuk mohon pinjaman ini.

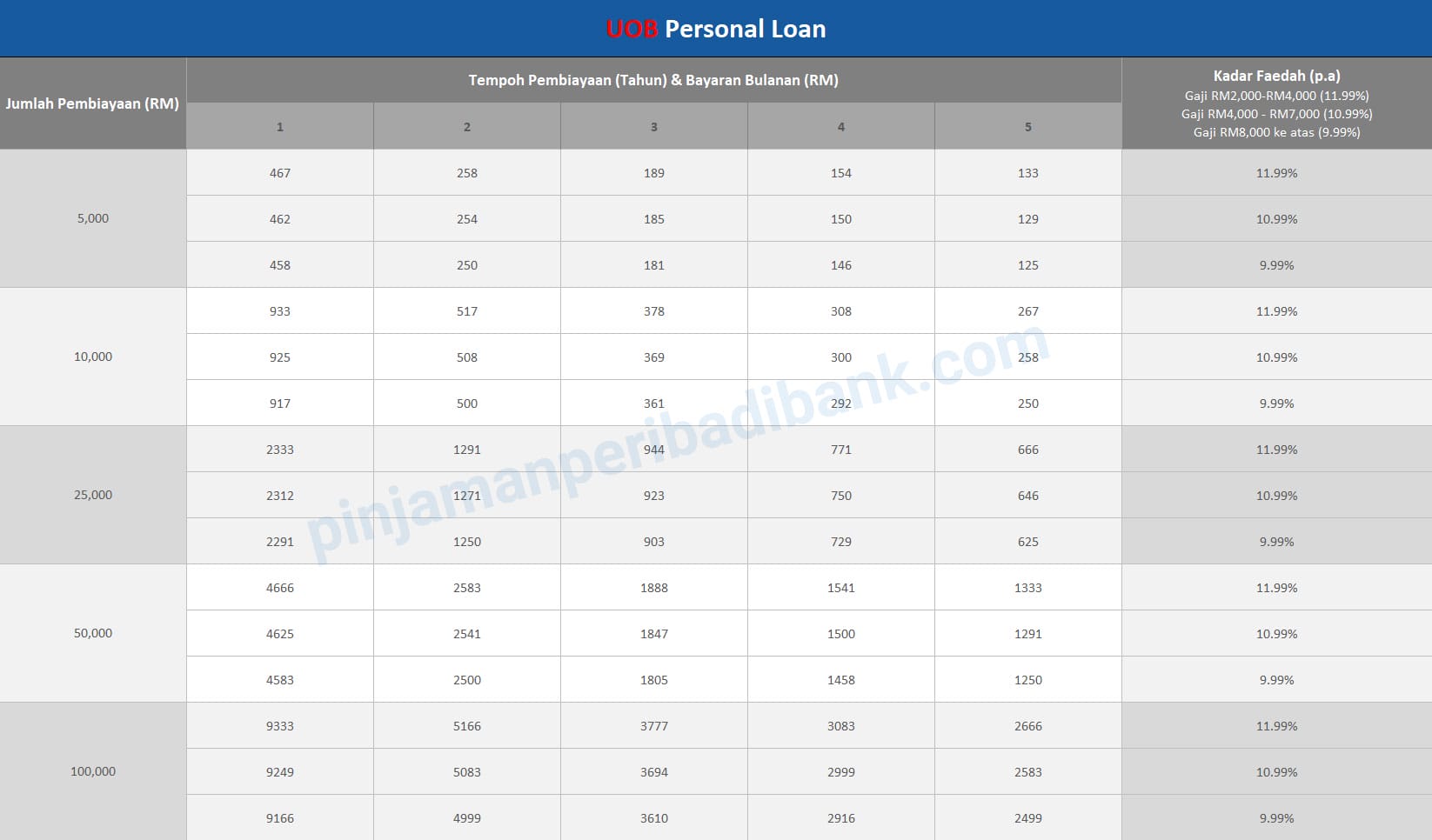

Pinjaman peribadi UOB ini ditawarkan kepada warganegara Malaysia yang bekerja di Sektor Swasta atau mereka yang bekerja sendiri, berumur tidak kurang dari 21 tahun dan tidak lebih dari 55 tahun ketika tarikh akhir pinjaman. Syarat kelayakan gaji pula tidak membebankan, iaitu gaji kasar tidak kurang dari RM24,000 setahun, atau RM2,000 sebulan. Pihak UOB mengenakan caj kadar faedah tahunan bermula dari 9.99% p.a untuk pinjaman ini.

Sekiranya anda layak, anda boleh mohon pinjaman dari RM5,000 hingga pinjaman maksimum RM100,000 dengan tempoh pembiayaan sehingga 5 tahun.

UOB tidak mengenakan sebarang caj proses untuk pinjaman ini. Hanya caj duti setem sebanyak 0.5% dikenakan, dan akan ditolak daripada pinjaman yang lulus. Anda juga akan dikenakan caj penamatan awal sekiranya anda berhasrat untuk melangsaikan pinjaman anda lebih awal daripada tempoh kontrak. Caj penalti lewat bayar juga akan dikenakan sekiranya anda lewat untuk buat bayaran bulanan pinjaman ini.

Antara ciri menarik utama pinjaman peribadi UOB ini ialah tempoh lulus yang sangat pantas. Anda hanya perlu tunggu tidak lebih dari 48 jam hari bekerja untuk tahu keputusan permohonan pinjaman anda.

Baca lebih lanjut tentang UOB Personal Loan untuk mengetahui apakah ciri-ciri pinjaman ini, syarat kelayakan lengkap yang diperlukan untuk mohon, dokumen yang perlu disediakan dan bagaimana anda boleh mohon pinjaman peribadi UOB ini secara atas-talian (online).